标准币指bitstd指数投资的优势实证分析

---基于二元马科维兹均值-方差模型的主动型投资组合

我们知道.当投资者t1时刻买入某种数字货币币价为S1,t2时刻卖出该种数字货币币价为s2,不考虑其他任何费用,该投资者的收益为

![]()

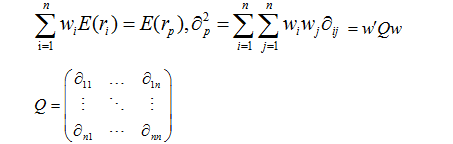

马科维兹资产组合理论认为1一个证券组合的预期收益率是其所含证券的预期收益率加权平均,以其构成比例为权重2证券组合的方差不仅仅取决于单个证券的方差,还取决与各种证券间的协方差,随着组合证券种类数量的增加,协方差的作用越来越大.3对于N个证券的投资组合期望收益率和方差为

由于目前数字货币市场的流通占比以比特币和以太坊占据绝对主导地位,为方便起见,本文仅仅研究这两种数字货币

对于ui和u2两种数字货币(比特币和以太坊) ,w1w2分别代表比特币,以太坊占比权重,有w1+w2=1,该组合的方差为

![]()

,R1,R2分别为比特币和以太坊的预期收益率,其中![]() 代表这两种数字货币的协方差

代表这两种数字货币的协方差

![]()

比特币

| 单位:美元 | s1 | s2 | 收益率 | 方差 |

| 2017.11 | 6528 | 9310 | 0.426164 | |

| 2017.12 | 10866 | 12704 | 0.169151 | |

| 2018.1 | 13241 | 10218 | -0.22831 | |

| 2018.2 | 9095 | 10721 | 0.17878 | |

| 2018.3 | 10433 | 7091 | -0.32033 | |

| 2018.4 | 7060 | 9416 | 0.333711 | |

| 2018.5 | 8996 | 7374 | -0.1803 | |

| 0.378868 | 0.086715 |

以太坊

| 单位:美元 | s1 | s2 | 收益率 | 方差 |

| 2017.11 | 303 | 452 | 0.491749 | |

| 2017.12 | 444 | 714 | 0.608108 | |

| 2018.1 | 769 | 1060 | 0.378414 | |

| 2018.2 | 1106 | 882 | -0.20253 | |

| 2018.3 | 880 | 388 | -0.55909 | |

| 2018.4 | 395 | 682 | 0.726582 | |

| 2018.5 | 670 | 551 | -0.17761 | |

| 1.265619 | 0.239842 |

用excel得出相关系数0.08213,,相关系数处于(0,0.3)表面相关程度很低\

![]()

转化为一元二次函数,为使风险最小![]()

即投资组合为投资比特币占比83%,投资以太坊占比17%.

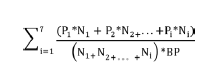

以这种投资组合,当日资产组合涨跌幅为2.94%,略低于BitSTD标准币指数涨跌幅度.BitSTD原理参考标准普尔500指数: 用每种货币的价格乘以已发行的数量的总和为分子,以基期的币值乘以数字货币的发行数量的总和为分母相除后的值数为指数。

P 表示单一货币70%以上交易量的当前价格的加权平均数。

N 表示单一货币的总流通数量

BP 表示基期系数

规则如下:

1.选择总市值前7家的数字货币做为指数的计量标准

2.对于货币总流通量超过1个亿的币种,总流通量将等于1个亿,并通过计算提升价格,已保证总市值不变。(价格计算公式:价格=原价格*(原总流通量/1亿))

3.低于3家主流交易所交易的币种不纳入考虑

本标准指数通过完全复制的被动式投资管理实现跟踪偏离度和跟踪误差的最小化,不仅在收益上确保获得大的向上盈利趋势,而且避免了因为个别币种价格波动导致的损失,很好的分散了非系统性风险,尤其适合刚入数字货币市场的投资小白和没有足够的金融专业知识去做资产组合的业余投资者.