前言:投资者们对加密资产的估值毫无疑问,都很关注,一直在探索各种估值方法。本文提到梅特卡夫定律用于对加密资产的进行估值,试图利用梅特卡夫定律及相关变种来识别和预测价格泡沫。当然,本文的方法更多是一种探索,提供一种估值思考的方法,不一定能作为实际的投资依据。比如传统的网络价值是基于用户相互交互的基础上,比如电话、社交网络;比特币的活跃地址数对于整体网络是不是有类似的价值?还不好说。大家要做好自己的判断。本文作者Dmitry Kalichkin,由蓝狐笔记社群“Kenny”翻译。

对加密投资者来说,2018年第一季度与2017年的情况截然不同。在2017年优异的(虽然不是100%健康)60倍升值之后,加密市场经历了剧烈调整,总网络价值从1月1日开始的6,120亿美元下降了58.2%,在第一季度末达到2560亿美元。 4月份,市场出现转机,收复了第一季度的部分价格失地。 在这些波动之后,对于当前到底是价格调整的结束还是下跌的暂时放缓的问题,许多投资者都对它感到困惑。

为了回答这个问题, CryptolabCapital使用数据驱动的方法来对加密资产估值,并研究资产价格的根本基础。 在我们之前的文章“ 重新思考网络价值与交易(NVT)比率”中,我们分享了一个我们使用的量化指标。 今天,很高兴地告诉大家我们如何使用梅特卡夫定律对加密资产估值和进行投资决策,并介绍网络价值与梅特卡夫比率(NVM) 。

概要

我们的目标是评估当前的比特币价格是否由网络活动支撑。 为此,我们使用梅特卡夫定律的不同变体,基于每日活跃地址数(Daily Active Addresses,DAA)为比特币网络价值构建了稳健的上限和下限。 使用这些界限,我们将比特币网络的自下而上的估值定义为DAA的函数。

当将这个估值与不同时期的实际市场网络价值进行比较时,我们发现历史估值过高的情况可以通过网络价值与梅特卡夫(NVM)比率来预测:

通过网络价值与梅特卡夫(NVM)比率来预测

我们使用这个NVM比率分析了当前(截至2018年5月初)比特币价格,并得出结论, 尽管2018年第一季度出现了重大调整,但可能还存在另一个泡沫(以及接下来的调整)。

说到这一点,虽然我们看到了调整的风险,但从长远来看,我们仍然看好比特币的价格。

梅特卡夫定律:一切如何开始

加密资产是在数字空间中用户连接的网络。 用户可以通过交换信息和参与交易来互相交互。 由于这些网络是数字的,总是在线的,并且在区块链上发布,因此网络使用数据比其他类型的网络(电话,传真,即时通讯和社交媒体)更容易获得。 交易数据可用性与公共加密市场相结合,为实时分析和评估这些网络创造了独特的机会。

约四十年前,施乐帕洛阿尔托研究中心(PARC)的员工罗伯特·梅特卡夫提出了网络价值与其规模之间的关系(梅特卡夫,2013)。他表示,网络的价值与网络节点(用户)的平方成正比。 这种关系基于所谓的“网络效应”:它是经济学和商业中描述的一种积极效果,即某种产品或服务增加了用户,则会提升其他用户的价值。 最初的梅特卡夫定律具有以下形式:

该公式背后的逻辑如下:具有n个节点的网络中的唯一连接数可以表示为n(n-1)/2,其渐近地与n²成正比。

随着时间的推移,这个定律的一些变体被提了出来。 例如, Andrew Odlyzko等人注意到梅特卡夫定律评估了网络用户之间的许多潜在联系,而事实上,存在的局限性在于一个用户可以拥有多少有用的连接。 他建议使用n*log n而不是n²来估算n较大情况下的网络价值。他们同时也对原始定律有多处修改。 一些研究人员已成功应用该定律来描述Facebook和腾讯的用户增长和财务指标。

在加密资产估值中的用法

在过去的一年中,对于利用梅特卡夫定律评估加密资产方面的主题,有着大量的研究。 CryptolabCapital对梅特卡夫定律的研究最初受到Fundstrat的Thomas Lee的启发,他在2017年11月曾表示, 94%的比特币价格变动可以用梅特卡夫定律来解释 。

我们决定深入挖掘并找到Ken Alabi发表的关于这个主题的早期论文。在所有这些文章中,网络用户的数量通常近似于每日活跃地址 (DAA)的数量。 对于具有强大网络效应的互联网公司,类似的每日活跃用户(DAU)指标是最重要的绩效和估值指标之一。

Clearblocks团队最近关于这个主题的一篇文章详细探讨了梅特卡夫定律的不同版本对比特币价格的描述。 他们的研究揭示了3个候选的“最具预测性模型”:

原始梅特卡夫定律:NV~n²

广义梅特卡夫定律:NV~n^1.5

Odlyzko 定律(也称为Zipf定律):NV~n*log n

他们计算了2010年至2018年期间所有这三个定律的皮尔森相关性(Pearson correlation),并根据此分析选择了定律2。 然后他们用它来定义价格与梅特卡夫比率,将实际网络价值除以定律预测的值:

其中n是每日活跃地址(DAA),30dayMA是30天波动平均值。

然而,这里有一个问题: 很难客观地在这三个定律之间做出选择,Clearblocks团队在文章中承认:

所有公式显示与BTC的美元价格几乎完美相关,特别是在自然对数尺度上。在任何其他领域,这种相关性将被视为巫术……这种相关性的差异非常小,可以有效地认为他们是相等的。

同时,比率的值(以及PMR分析的结果)在很大程度上取决于您为分母选择的定律。 在预测2017年12月的泡沫和描述当前的BTC价格时,分母中的不同值会给你带来矛盾的结果。

不同的定律——矛盾的结果

如果使用Odlyzko 定律(NV~n log n)定义PMR分母,你将得到以下公式:

其中n是DAA。 然后根据比特币价格绘制出Odlyzko PMR,将得到下图。 基于这个图表,PMR在数值等于5这个历史最高水平,可见我们仍然处于比特币历史上最严重的泡沫中。 2018年第一季度的价格调整并没有多大帮助——即使在2018年2月跌到约为6,000美元时,根据这个分析,比特币仍然可能被严重高估。

现在让我们使用原始的梅特卡夫定律作为PMR的分母,给出以下公式:

如果现在根据BTC价格绘制此PMR,你将得到非常不一样的图表。 仔细查看图表,你会发现当前的PMR值约为0,这与2011年和2013年的泡沫相差无几。而在2018年第一季度价格调整后的最低点,PMR约为-0.5。 上一次它在2014年10月和2017年8月处于同一水平。我们现在知道,这两种情况都是购买BTC的好时机。

如上所述, PMR分析给出了2017年12月和2018年5月的矛盾结果,具体取决于为PMR分母选择的定律。但,即使根据实际网络价值与预测网络价值之间的历史相关性,也无法在定律之间进行选择。

在这里我们问自己两个问题:

我们能否为选择最佳定律提出更好的启发式方法?

如果不能,有没有办法以某种方式使用这两个定律而不是选择一个?

不幸的是,第一个问题的答案是“不,我们不能” 。那些对这个结论背后的代数和统计学感兴趣的人可以从这里找到详细的解释。

幸运的是,第二个答案是肯定的。 我们使用梅特卡夫定律和Odlyzko定律来定义网络价值的极其稳健的上限和下限,并得出一个指示比特币被高估的比率。

两条法则比一条法则更好

根据梅特卡夫定律背后的逻辑, n²是网络用户之间的一些潜在连接,实际上的局限性在于一个用户可以拥有的有用连接数。 因此,梅特卡夫定律(NV~n²)可能高估了网络价值,这就是为什么将其用作比特币网络估值的上限是合乎逻辑的。 同时我们可以使用Odlyzko定律(网络价值~n•log n)作为下限:

基于梅特卡夫定律的上限

基于Odlyzko定律的下限

根据经验选择每个边界的常数a和b ,以使最窄的走廊仍然覆盖网络值的所有波动。 为了确保我们没有过度拟合并且未使用未来的信息,我们仅使用前2年的数据来选择a和b。 在根据此“训练”集修正常量之后,我们检查了该关系是否适用于其余数据(“验证集”)。

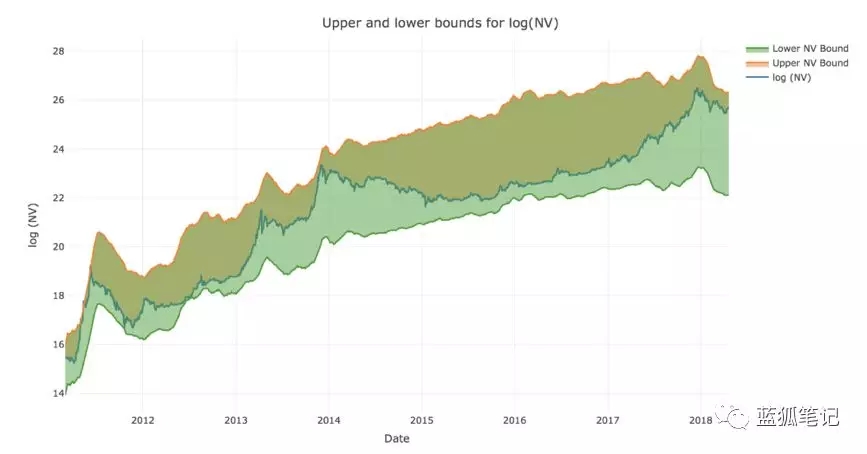

如果我们现在绘制网络价值以及从梅特卡夫和Odlyzko定律得出的对应边界图,我们可以看到网络价值一直稳健地保持在这些范围内,除了2011年后的几天之外(那时它仅仅跨越了边界而已)。

现在有了稳健的上限和下限,我们可以有信心地使用上限和下限之和的半数作为比特币网络自下而上的估值,得到DAA的函数:

下面是实际的网络价值和由梅特卡夫评估的基本网络价值的图表。 在视觉上,这种关系是惊人的。

此外,在上一个带有界限的图表中,我们可以清楚地看到,每次网络价值接近其上限时,接下来都会有一个调整。 相反,每当比特币网络价值接近下边界时,都是投资的好时机。

使用我们新定义的梅特卡夫网络评估法,我们可以将此逻辑形式化为一个新的、精炼的指标,我们称之为网络价值与梅特卡夫比率(NVM) :

最后一个转换:让我们对NVM进行标准化,使其始终保持在-1和1之间,无论边界之间的走廊有多宽:

NVM描述相对于上限和下限的网络价值位置,从而量化任何的价格高估或低估。规范化NVM为-1表示网络值接近下限,值为1表示已达到上限。

下面是规范化NVM和比特币网络价值图表。 从图表中可以看出,高NVM已经成功预测了2011年、2012年、2013年、2014年和2017年底的调整。

那么,我们是否处于泡沫之中?

BTC网络值接近上限,NVM约为0.75。 目前的NVM值甚至高于2017年12月的水平,并处于2014年泡沫高峰期的水平。

与从DAA数据得出的梅特卡夫网络价值估计相比,高NVM表明比特币目前被高估。根据我们的模型,梅特卡夫网络估值约为330亿美元,而截至5月6日的实际网络价值为1620亿美元。 如果我们从表面上看这个结果,这意味着BTC的价值被高估了约5倍,而梅特卡夫价格约为2,000美元。 但是让我们深入了解当前水平,并尝试分析为什么 NVM现在处于这个水平。

让我们来看看传统金融中的类比。 高市盈率通常被认为是公司被高估的信号。但也可以通过商业季节性或其他因素引起的异常低的近期收益来解释。如果当前低收益被预计为在短期内会有所增加,那么高市盈率并不一定是坏事。

让我们尝试将类似的逻辑应用于NVM。 基于历史性的NVM表现,从这里可以采用以下两种方式之一:

- 由于更小的分子,NVM会减少。 BTC价格调整将使网络价值更接近(或甚至低于)梅特卡夫派生的估值。 这与我们在2014年初看到的模式类似。

- 由于更大的分母,NVM将减少 。 每日活跃地址增长,从而增加梅特卡夫估值并使其更接近实际网络价值。 2012年初可以看到类似的模式。

我们来看看每日活跃地址的数量。 下图显示2018年第一季度的DAA显著下降。

让我们再次将2018年5月与2017年12月的情况进行比较:

- 如我们之前注意到的那样,两种情况下NVM都很高

- 但在2017年12月,DAA异常高——远高于长期趋势。 鉴于预期DAA回落至趋势线,价格调整是使网络价值接近基本梅特卡夫估值的唯一途径。

- 相反,在2018年5月,每日活跃地址数据表现为不正常的低

- 如果DAA反弹到趋势线,它将增加基本的比特币估值

总体而言,虽然目前的价格水平比2017年12月更健康,但仍未有100%基本面支撑。 投资者应密切关注相对于市场网络价值的DAA动态。如果比特币价格继续增长而不会推动DAA的增长,那么可能会出现另一个泡沫(以及再一次调整)。

致谢:感谢Thomas Lee、Haseeb Quereshi , Ivan Bogatyy、Chris Burniske

、Susan Athey、ChristianCatalini、Roman Skoromnyi 的贡献。免责声明:本文中的任何陈述均不应视为投资建议。由于各种风险和不确定性,资产的实际表现可能与前文陈述中反映或思考的内容存在重大差异。

——

风险警示:蓝狐所有文章都不构成投资推荐,投资有风险,建议对项目进行深入考察,慎重做好自己的投资决策。

发文时比特币价格 ¥56860.66

作者:Dmitry Kalichkin

原文:蓝狐笔记(https://mp.weixin.qq.com/s/88mrBfW9r0w61csy8USgsQ)